威士忌是最具影响力的烈酒品类。威士忌作为传统蒸馏烈酒,在大航海时代借助英国崛起实现了国际化,目前已形成全球五大产区标识,消费范围覆盖各洲、市场规模与中国白酒争雄,是世界最有影响力的烈酒品类。在威士忌的成长过程中,帝亚吉欧、保乐力加等以威士忌作为核心品类的烈酒集团得以实现全球业务布局,成长为世界级龙头。

欧美威士忌消费迈入成熟,亚太地区尚有可为。威士忌在传统市场美洲、欧洲市占率领先,但总量趋稳,已步入缓慢增长状态,我们推测主要系上述地区经济及人口增长放缓;与此同时,在人均收入及人口增长推动下,威士忌需求在亚太地区快速释放,成为威士忌新增长极。

参照威士忌,白酒国际化是趋势、有空间,但需要时间。参考威士忌国际化进程,我们认为烈酒不只是成瘾品,本质是文化符号,与源产国的国力提升相始终,伴随中国经济地位提升,白酒作为文化输出而实现国际化是趋势;从空间来看,以威士忌和英国作为基准,我们认为当下白酒出口力度与中国经济地位尚不匹配,白酒海外市场空间广阔。但是,我们认为白酒尤其是中高端白酒在国内仍处于成长期,短期内白酒仍以内需为主导,出海积极性较弱。

白酒作为国际化的潜在新星,为融入国际市场需做出适应性调整:在产品方面,白酒香气显著区别与其他烈酒,需要通过技术手段及消费者培育来适应调酒文化,同时,也需加大力度推行的产品描述的国际化和溯源体系的标准化;在消费定位方面,我们推测未来白酒在境外的消费定位或更贴近威士忌,消费定位更倾向于日常饮品,且消费场景偏小型化;在渠道方面,不同于白酒企业对下游渠道的强势,海外烈酒往往产销分离、销售话语权掌握在批发龙头手中,酒企对下游议价能力较弱,白酒出海或需与本土烈酒批发商相互配合,且在利益分配上对下游作出一定让渡。

风险因素:海外疫情持续恶化、全球信用紧缩、食品安全。

1. 威士忌:烈酒之王

1.1.“蒸馏的啤酒”

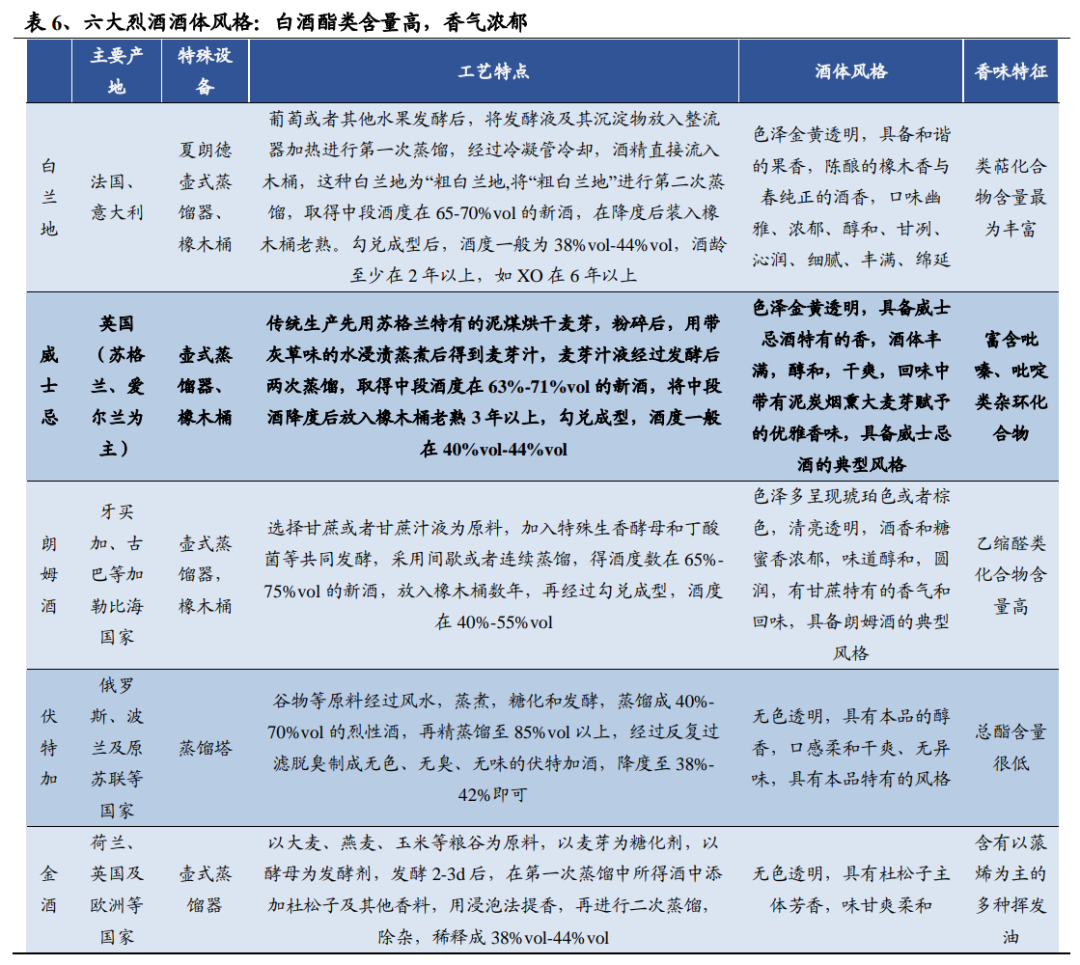

按照生产工艺及酿造材料粗略划分,世界有六大主流烈酒。酒精饮料的酿造工艺主要有蒸馏及发酵两大派别,原料则可分为麦芽、水果、粮谷等多种类别。目前烈酒基本以蒸馏工艺为核心,按酿造原料可粗略划分为六大品类:威士忌、白兰地、金酒、白酒、伏特加、朗姆酒。

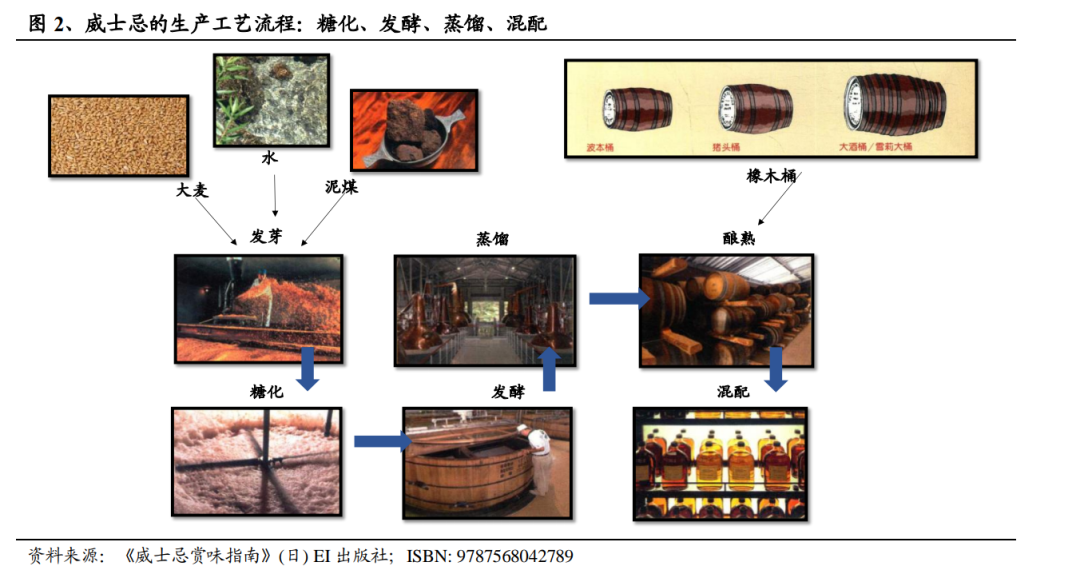

威士忌的酿造可形象的比喻为“蒸馏的啤酒”。威士忌的成品酒度一般在40%vol-44%vol,色泽金黄透明,富含吡嗪、吡啶类杂环化合物,酒体干爽,回味中带有泥炭烟熏大麦芽赋予的优雅香味。简单而言,威士忌的酿造工艺是啤酒工艺的延伸:传统生产先用苏格兰特有的泥煤烘干麦芽,粉碎后,用带灰草味的水浸渍蒸煮后得到麦芽汁,麦芽汁液经过发酵后两次蒸馏,取得中段酒度在63%-71%vol的新酒,将中段酒降度后放入橡木桶老熟3年以上,勾兑成型。

酒桶、大麦、泥煤和水是决定威士忌味道的核心要素。威士忌风味中六成取决于酿熟过程,而酒桶的尺寸与材质是酿熟过程中的关键要素,不同酒桶决定了各自的威士忌风味;除此之外,酿酒原料也显著影响威士忌风味:1)麦芽淀粉及氨基酸含量不同,因而具备不同的出酒能力,例如苏格兰威士忌所使用的二棱大麦,淀粉及氨基酸含量高,被称作优质原料;2)泥煤是石楠花等植物堆积而成的泥炭,泥煤燃烧时产生的气味能渗透麦芽,为威士忌赋予香气;3)一般来说,矿物质含量低的软水比矿物质含量高的硬水更适合生产威士忌。

按照酿造原料和原酒的构成,威士忌可划分为单一麦芽威士忌、调和威士忌和谷物威士忌。单一麦芽威士忌原料仅有水、大麦及酵母,并且主要在单一酒厂进行蒸馏,单一麦芽威士忌所用大麦会先以泥煤熏烤,故而带有浓厚的泥煤风味,导致消费者在接受度方面呈现两极分化;谷物威士忌则是用大麦之外的谷物(玉米、小麦等)作为酿造原料、通过柱蒸馏器生产而成的威士忌;调和威士忌则是混合了多种单一麦芽威士忌或者谷物威士忌的产品,成品调和威士忌往往混合30-40种单一麦芽威士忌及3-4种谷物威士忌。

1.2.体量与白酒争雄,国际化排烈酒第一

就体量而言,威士忌与白酒争夺烈酒之冠。就体量而言,威士忌与白酒争雄烈酒之冠,威士忌贡献24%的全球烈酒销售额(约6600亿人民币/年)及16%的全球烈酒销量(约20亿升/年),而中国白酒对应份额分别为22%(约6000亿人民币/年)、42%(约52亿升/年),两者争雄世界烈酒之冠。

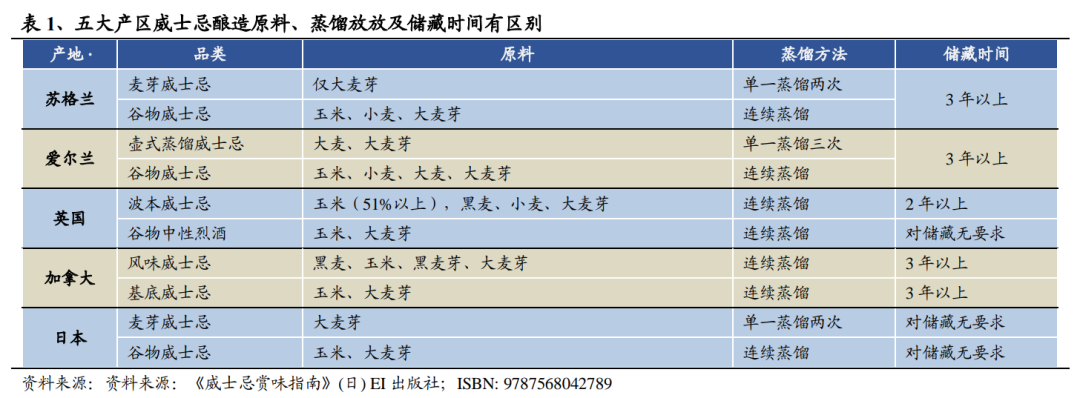

区别于白酒的本土化,威士忌是国际化最完全的烈酒品类。当下威士忌已形成了英国苏格兰、英国爱尔兰、美国、加拿大及日本五大产区/消费市场,上述地区分别占据27%、3%、14%、7%、5%的产量,以及35%(英国苏格兰、爱尔兰合计)、20%、17%的零售额。

1.3.支流繁多,产区标识清晰

在威士忌国际化过程中,各地区根据本土气候及谷物等因素针对威士忌工艺进行改造,不同产区的威士忌在风味上有显著区别,形成了丰富的威士忌产区标签。

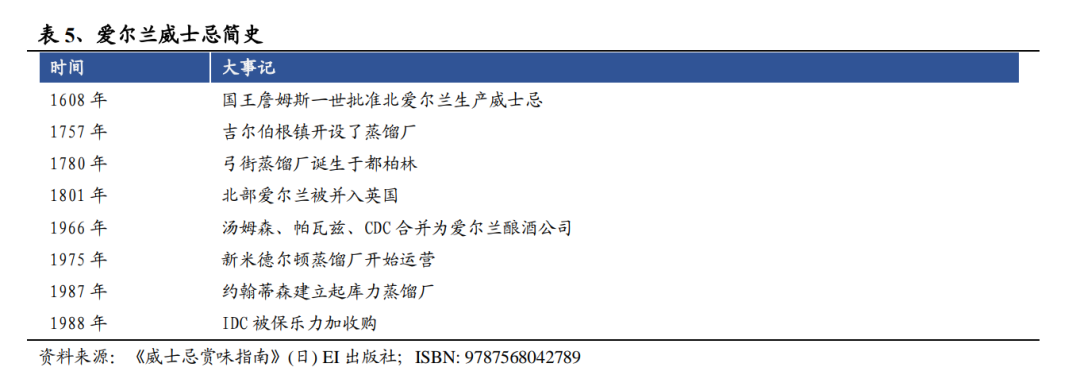

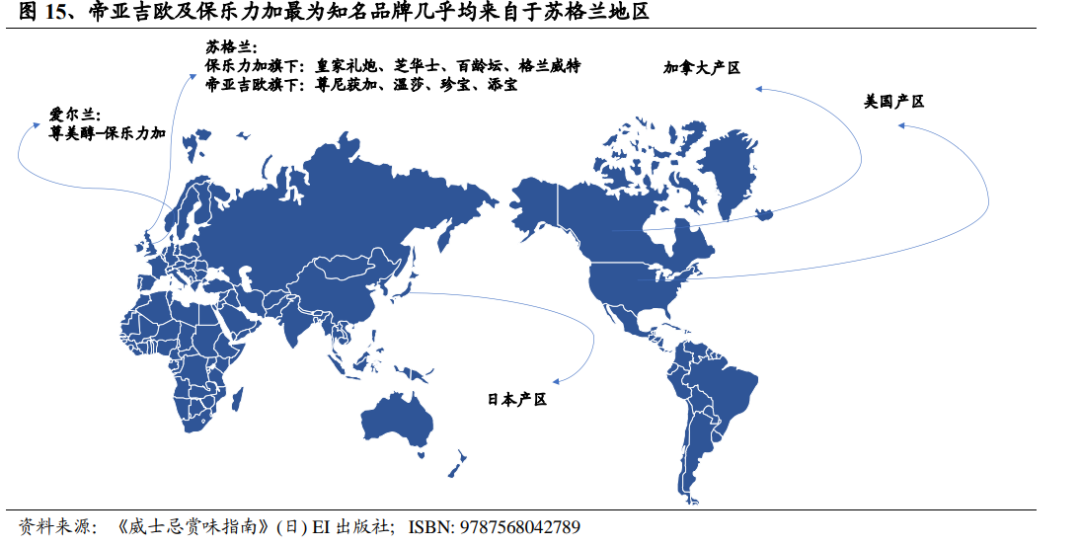

苏格兰地区是单一麦芽威士忌的核心产区。英国苏格兰地区是世界上最古老的威士忌产区,其历史可以上溯至15世纪,是威士忌工艺的发源地,同时,苏格兰地区也是最核心的单一麦芽威士忌产区,拥有斯宾塞、低地、艾莱岛、高地、坎贝尔及岛屿区共六个细分产区,合计约120余家单一麦芽威士忌酒厂。

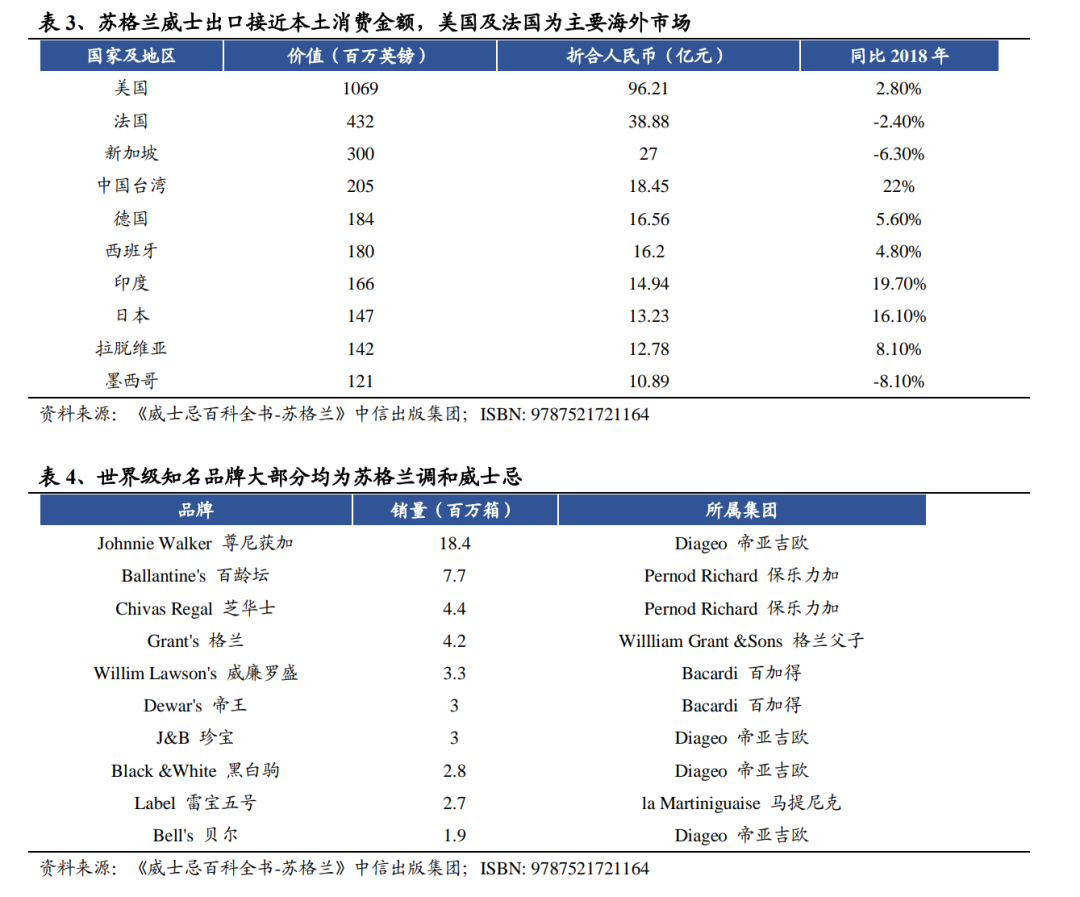

苏格兰也是最核心的威士忌出口地。尽管苏格兰地区以生产单一麦芽为主,大部分单一麦芽威士忌都被用于生产调和威士忌,调和威士忌占据本土成品酒近90%销量,苏格兰威士忌在各类威士忌中知名度最高,苏格兰也是最核心的威士忌出口地,尊尼获加、芝华士、百龄坛等世界级品牌均产自苏格兰并皆有帝亚吉欧、保乐力加及百加得等烈酒巨头行销全球。

爱尔兰地区以谷物威士忌为主,采用多次蒸馏。爱尔兰地区仅三家蒸馏厂,但风味独特,显著区别于苏格兰威士忌:由于爱尔兰威士忌与苏格兰威士忌是两套征税方式,爱尔兰习惯用黑麦及野麦等谷物为原料酿造威士忌,为避免谷物酿造的油腻感,爱尔兰开发出独特的纯壶式蒸馏器,并采取三次蒸馏方式来提高酒精度数,该方法下生产出的威士忌与苏格兰地区有显著差异。

美国产区谷类原料更复杂,储酒容器有特点。18世纪来自爱尔兰的移民进入美国,但受制于地理因素,当地居民酿造威士忌的原材料由大麦换成了玉米、黑麦等谷物,其中最为代表性的波本威士忌中玉米占原料比重超过50%,在工艺上,波本威士忌采用而二次蒸馏法,以烤焦木桶作为容器,使其在口感上独树一帜。

日本产区威士忌承袭苏格兰,但对泥煤香味较淡。日本威士忌继承了苏格兰威士忌的酿造工艺及流程,但是对于泥煤香味则严加控制,同时,日本威士忌并不使用橡木桶保存,而是采用本土木材制作的木桶保存,这使得日本威士忌酒质较苏格兰威士忌更为舒展,即便加水饮用也不会折损其风味。

加拿大威士忌工艺承袭美国,口味更清淡。加拿大威士忌酿造源自于美国东部移民,加拿大威士忌酿造习惯以黑麦及玉米为主,且对酿熟时间有严格要求(大于3年),在世界五大产区中,加拿大威士忌口感最为清淡。

资料来源:《威士忌赏味指南》(日) EI出版社;ISBN: 9787568042789

1.4.威士忌缔造世界级酒企

伴随威士忌的国际化,通过兼并与收购,核心威士忌品牌逐步集中在少数烈酒集团手中,帝亚吉欧(Diageo)、保乐力加(Pernod Ricard)执牛耳。根据我们估测,全球威士忌消费额大致在220(不含消费税)-330亿英镑(含消费税),按现汇率对应人民币2000亿元(不含消费税)-2900亿元(含消费税),帝亚吉欧及保乐力加是威士忌产业双龙头,我们估测两者分别占有威士忌市场18%、8%的收入份额,其中,帝亚吉欧在美洲及俄罗斯市场市占率领先,而保乐力加在欧洲、亚洲有较高的市场份额。

就品类而言,帝亚吉欧及保乐力加销售的威士忌均以调和威士忌为主,我们估测调和威士忌占两者销售收入占比均在20%以上;就品牌知名度而言,帝亚吉欧及保乐力加仍以苏格兰威士忌为核心,旗下最为知名品牌均集中在苏格兰地区。

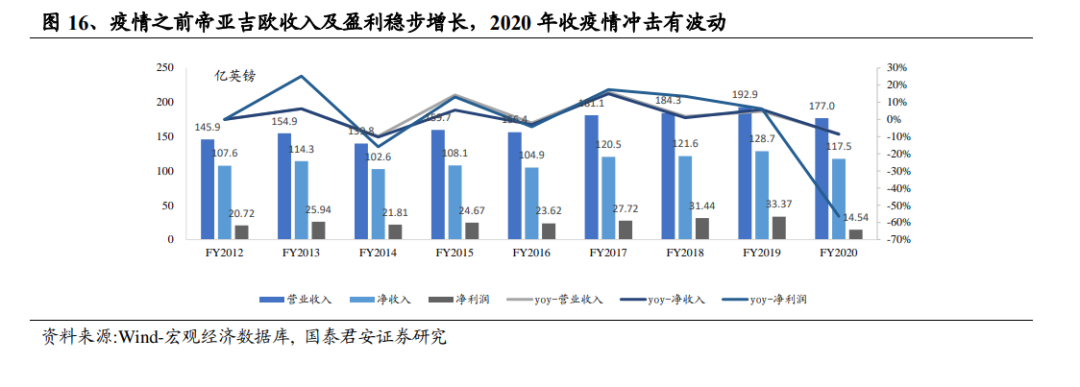

借助威士忌等其他烈酒,帝亚吉欧及保乐力加实现了全球性的业务布局。截止2020财年,帝亚吉欧实现净收入117.5亿英镑(按现汇率约合1040亿人民币),其中烈酒收入占比近8成,烈酒中威士忌就贡献接近40%净收入,借助尊尼获加等高端烈酒品牌,帝亚吉欧实现国际化收入布局,2020年北美、欧洲及亚太地区分别占净收入比重39.5%、21.9%、19.3%(该份额计入其他酒类收入)。

截止2020财年,保乐力加实现净收入84.5亿欧元(按现汇率约合748亿人民币),我们估测威士忌业务贡献其净收入近26%,得益于保乐力加威士忌及其他烈酒业务销售网络,2020财年公司收入布局呈现国际化,欧洲、美国、亚洲及其他地区分别贡献30%、29%、41%(计入其他烈酒)。

2. 当代威士忌:迈入成熟,探索新兴

2.1.欧美威士忌市场已趋成熟

威士忌市场在美洲、欧洲及澳洲已进入成熟。根据估测,威士忌在美洲、欧洲及太平洋地区消费量步入缓慢增长状态,估测2018-2023年北美消费量CAGR将维持在0%-3%,南美大部分地区消费量将维持在0%-6%,欧洲西部同期消费量或进入负增长,中、东欧地区地区同期消费量将维持在0-6%,澳洲地区消费量CAGR或维持在0-3%。

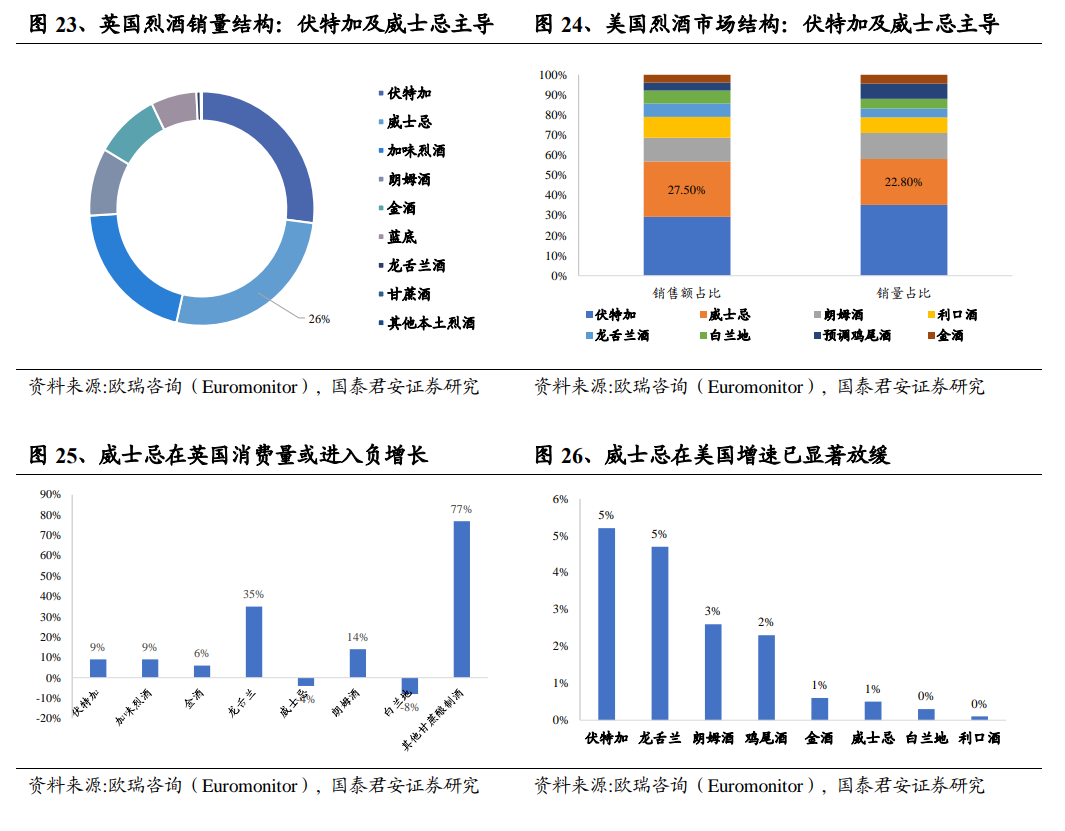

以最为成熟的美国和欧洲市场为例,威士忌在拥有统治地位但销量增长近乎停滞。就消费量来看,英国和美国均形成了威士忌与伏特加主导的烈酒市场,其中威士忌分别占据英国和美国26%、23%的消费量,就增速而言,英美市场威士忌人均消费量均见顶,销量增长陷入停滞。

2.2.亚太地区潜力勃发,成为威士忌新增长极

不同于欧洲及美洲地区威士忌增量市场主要依赖价格端驱动,亚太地区人均收入提升及人口增长均维持较高水平,威士忌消费依旧处在销量驱动的状态,根据估测,2018-23年威士忌在亚洲及太平洋地区(不包括澳洲)销量CAGR有望维持在6%-9%的高位,其中印度、日本增速领先,印度已成为世界上最大的威士忌增量市场。

威士忌在中国市场方兴未艾。威士忌在中国消费大部分依赖进口,近年来呈现加速扩张趋势,但绝对额仍较小,我们估测2019年国内威士忌消费额接近35亿元,与同期白酒出口额较为接近。就市场结构来看,中国威士忌市场仍以国际知名品牌为主,芝华士、尊尼获加是国内消费量最高的两大品牌,我们估测两者占据国内威士忌消费量的45%和消费额金额的35%。就消费价位而言,威士忌在中国主力消费价位在200-500元左右,接近中国白酒次高端价位带,超高端价位单品在国内反而较少消费。

与国际消费类似,苏格兰产区出产的威士忌在中国市场最具影响力,我们估测苏格兰威士忌占国内进口金额近25%。同时,与国际类似,除烟酒店外,威士忌购买渠道更为侧重商超及免税渠道,我们推测主要系威士忌消费属性偏小范围聚饮,对销售与购买者的交互要求较低,且作为舶来品在中国较为缺乏传统渠道基础。

3.以威士忌为鉴,论白酒国际化可能性

3.1.白酒短期仍以内需为主,但出海前景广阔

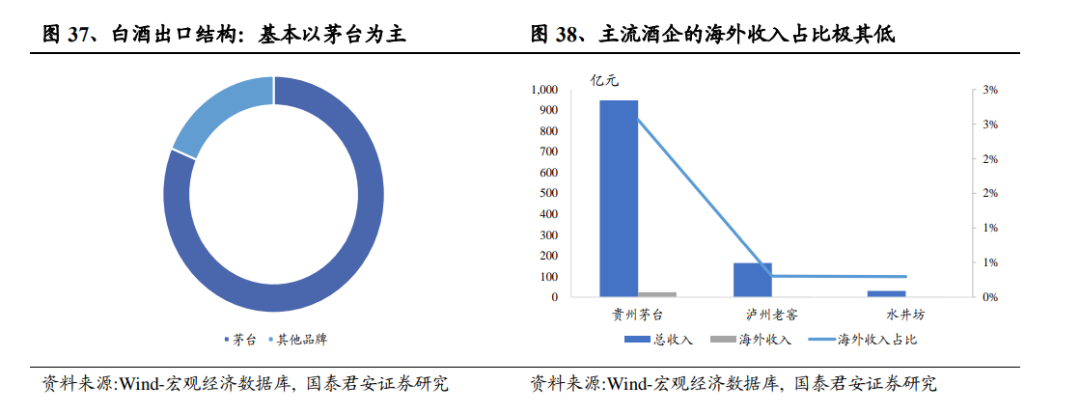

当下白酒几乎全靠内需。中国白酒产业几乎所有收入均来自于国内,2019年白酒出口额为6.65亿美元(按现汇率对应人民币43亿元),2020年受疫情影响,当期白酒出口额度为4.6亿美元(按现汇率对应人民币30亿元),我们估测两者分别占当年全国白酒消费额0.8%、0.5%。2014-2019年,白酒出口额复合增速为15%,而同期全国白酒消费额复合增速为9%,出口增速并未显著领先。

就出口结构来看,白酒出口基本以高端名酒为主,其中茅台占据白酒出口金额近80%,但对于国内主流酒企而言,出口贡献占比极低(最高为茅台,占当期收入比重近3%,其余上市公司出口占收入比均在0.5%以下)。

中期维度,经济增长带来的内需使得白酒尤其是名酒出口积极性较弱。尽管人均白酒产量在2015年之后基本保持平稳,白酒消费额仍保持稳定增长,主要系白酒进入结构性繁荣,后续增长更多来自消费结构提升带来的价格增长而非来自总量增长,短期维度看,流动性保持合理宽裕之下,财富效应将驱动中高端白酒需求快速扩张,名酒在国内仍呈现供不应求状态,中期维度来看,白酒消费额与GDP名义增速呈高度正相关,在经济保持中速增长的前提下,国内白酒市场仍有较好的增长潜力,因而白酒尤其是中高端名酒出口积极性较弱。

长期来看,烈酒出海本质是文化输出行为。以威士忌为例,威士忌的国际化本质依赖英国崛起:威士忌概念最早可追溯至15世纪的苏格兰,伴随英国在大航海时代的崛起及其全球贸易体系的建立,威士忌工艺在16-18世纪流传至其他欧洲地区及北美殖民地,并在19世纪被引入日本及亚洲其他地区,伴随英国全球贸易网络的建立,威士忌在过去4个世纪内完成了其消费国际化。

中国的经济地位决定了白酒出海具备充沛的想象空间。根据我们测算,2019年苏格兰威士忌占英国出口总额比重近1.26%,而中国白酒占当年中国出口总额比重仅0.02%,2019年英国GDP、出口总额占全球比重分别为3.2%、2.4%,而中国同期GDP及出口总额占全球比重分别为16.3%、12.4%,总出口绝对额来看,2019年英国苏格兰威士忌出口额近400亿元,而中国同期白酒出口额仅40亿元,参照英国,我们认为中国白酒在全球商品贸易中的地位与中国在全球贸易中地位有较大差距,白酒出海有想象空间。

3.2.求同存异,白酒出海需做适应性调整

我们认为,白酒具备国际化的可能性,但仍需要进行消费者培育及宣传,同时,白酒在自身产品定位及渠道结构方面与威士忌等烈酒也有一定区别,白酒出海或需要作出适应性的调整。

3.2.1.白酒需推进海外消费者培育及标准国际化

白酒香气浓郁,如何实现调配饮用是一大挑战。酒吧是海外烈酒重要消费场景,以鸡尾酒为代表的调酒文化盛行,由于威士忌香气较为清淡,容易与其他烈酒进行调配,成为最重要的鸡尾酒基酒之一。白酒酯类含量高,而酯类化合物的呈香作用非常突出(例如己酸乙酯主导浓香,乙酸乙酯主导清香),香气浓郁,在调配中不易于其他烈酒搭配,这在短期内成为白酒融入海外烈酒消费的障碍。近年来,山西汾酒、泸州老窖等企业仍通过技术手段推出自己的鸡尾酒,并积极参与国际烈酒调配活动,初步证明白酒某种程度上也可融入鸡尾酒文化。

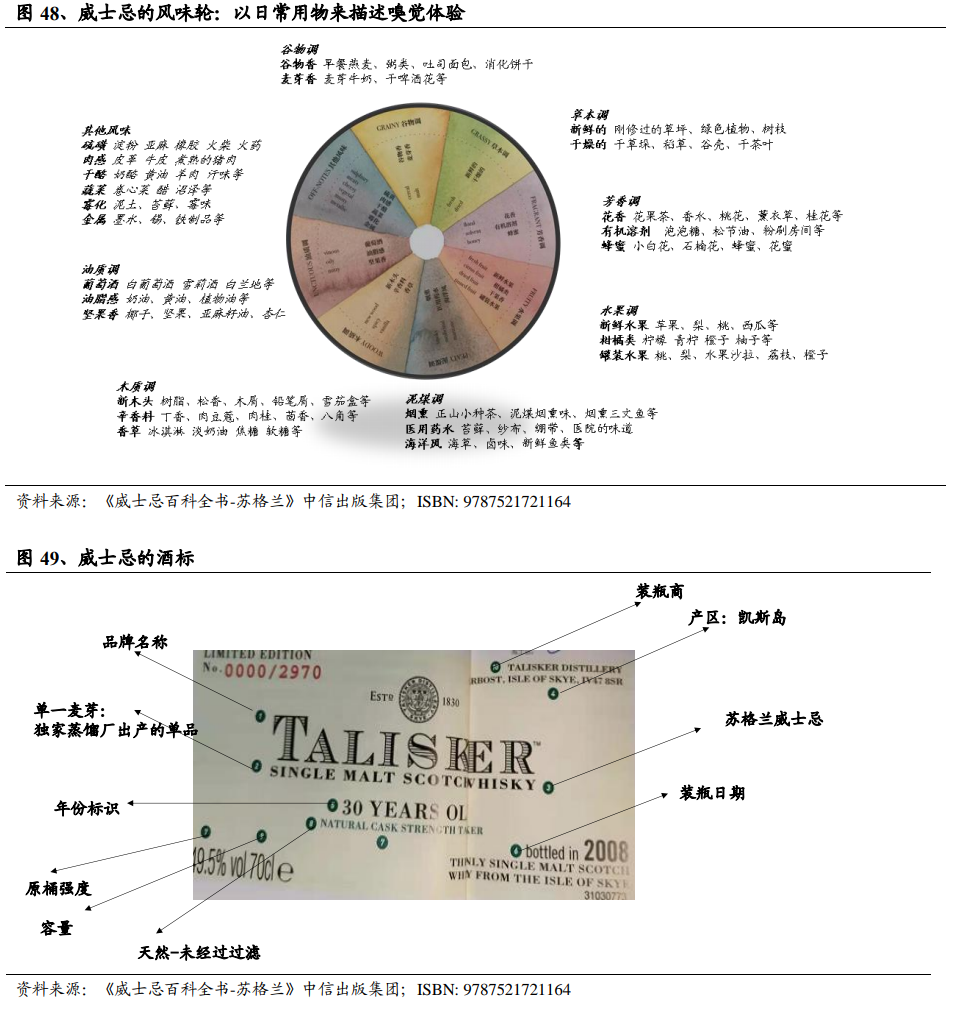

对标威士忌,白酒风味描述及成品溯源有待国际化、标准化。作为国际化烈酒,威士忌拥有一整套视觉、嗅觉、味觉及舌尖感官描述体系,以嗅觉为例,威士忌用谷物、水果等日常用物来描述不同的香气组合;同时,威士忌还拥有成熟的酒标体系,明确描述了单品的品牌、产区、原酒年份、装瓶日期等溯源要素,便于消费者区隔。白酒目前也形成完善的风味轮体系,但是在香气描述方面所用词语仍偏本土(例如清香、酱香等),短期内不利于海外从业人员理解,且白酒成品的酒标在基酒产地、原酒年份等方面仍存模糊性描述,给消费者选购带来一定困扰,我们认为白酒在风味描述及成品溯源方面有待国际化、标准化。

3.2.2. 白酒海外消费场景或转为日常化、小型化

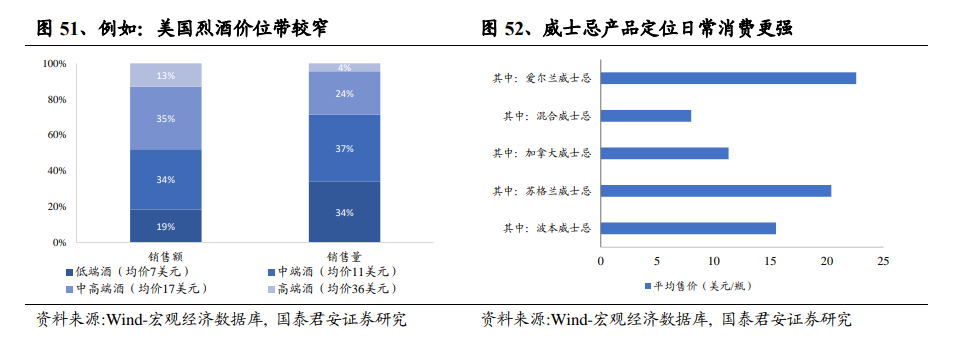

威士忌消费日常化、场景小型化。海外烈酒价格天花板普遍较低,以美国威士忌为代表,各类威士忌的主力价位集中在25美元以下,36美元以上的高端威士忌占威士忌消费额仅13%;2)威士忌饮用以品饮为主,单人单次饮用量一般在1-2口杯,且同饮人数较少,一般在4人以内。

白酒的消费奢侈性更强、聚饮属性更强,出海或需进一步适应海外消费环境。与威士忌对比,中国白酒价位天花板更高(按茅台批价算),且超高端白酒消费份额重(按出厂价算,超高端金额占比近20%),且高端白酒价格与流动性指标高度相关;另外,渠道调研显示,白酒消费宴席占比较高,消费场景偏大型,单次参与的饮酒人数普遍高于威士忌。考虑到白酒出海可能性,我们推测未来白酒在境外的消费定位或更贴近威士忌,消费定位更倾向于日常饮品,且消费场景偏小型化。

3.2.3. 白酒出海或需配合海外烈酒销售体系

白酒流通市场格局分散,酒企对渠道强势、议价能力强。国内酒类流通企业接近百万家,但65%为零售企业,酒类批发企业占比仅15%,就零售额而言,全国白酒零售规模接近万亿,但国内龙头批发企业市占率不到10%;销售模式方面,国内酒企一般实行深度分销模式,各酒企均拥有庞大的销售队伍,酒企下设分支机构协助经销商进行进行终端对接,甚至是消费者培育,酒企在很大程度上承担了销售任务,批零格局分散以及酒企对渠道的强势干预使得名酒对下游议价能力极强。

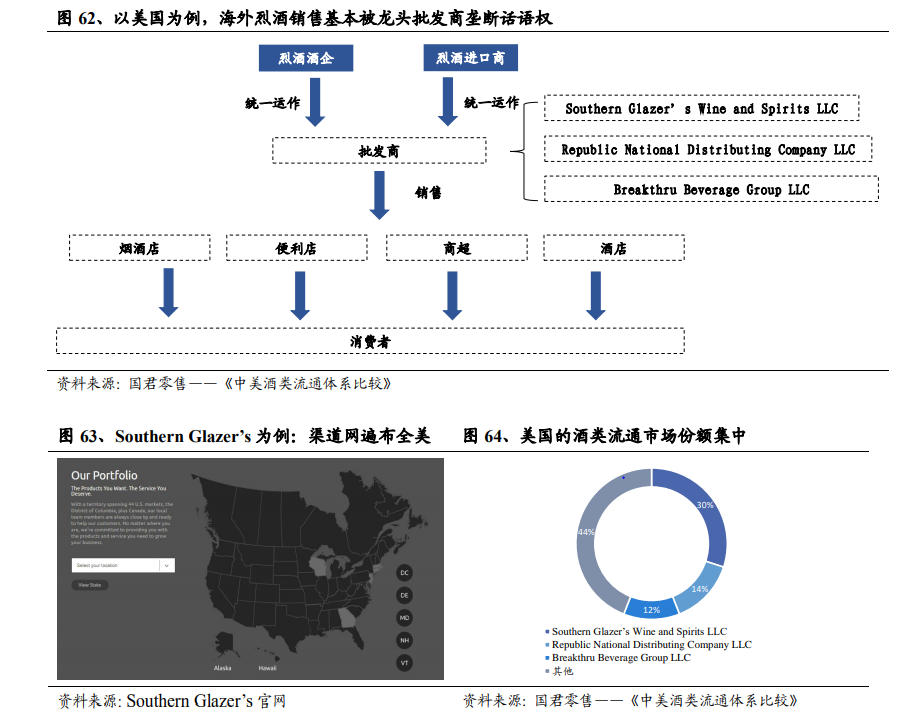

海外烈酒批发格局集中,渠道较为强势,白酒若进驻海外或将让渡一定盈利空间。海外烈酒市场往往对销售及生产进行严格区隔,以美国为例,美国各州普遍采取三级分销制度,禁止烈酒厂家直接参与烈酒销售,烈酒销售活动由批发商及下游零售商独立运作,且后两者需要经过严格审批后才能获得经营执照。三级分销制度下美国形成了批发龙头为主导的格局,三大全国性批发商占据酒类零售额50%以上份额,烈酒厂家在销售环节严重依赖于批发商。我们认为,白酒未来在海外销售或与威士忌等烈酒一样依靠本土批发商,在销售环节直接干预可能性较小,势必在利润分配环节让度一定空间。

4. 风险因素

1)海外疫情持续恶化:若海外疫情持续恶化,对海外消费将形成持续压制,并对国内烈酒龙头海外业务开展产生不利影响。

2)全球信用紧缩:若出现全球信用紧缩,或引发企业及居民短期消费能力显著下滑,对高端消费有不利影响。

3)食品安全:食品安全事件对企业信誉构成重大影响。

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: yjxmw518