摘要:

化工属于周期性行业,选择化工公司主要考虑以下几点:其一,行业壁垒(即技术优势),其二,规模优势,扩大规模占据市场份额,其三,成本优势。纯碱属于基础化工产品,各厂家产品性能差异不大,那么规模以及生产成本控制就成为影响各公司业绩的主要因素,下文将主要分析纯碱企业的7家上市公司基本情况。

一

纯碱行业标的公司选择

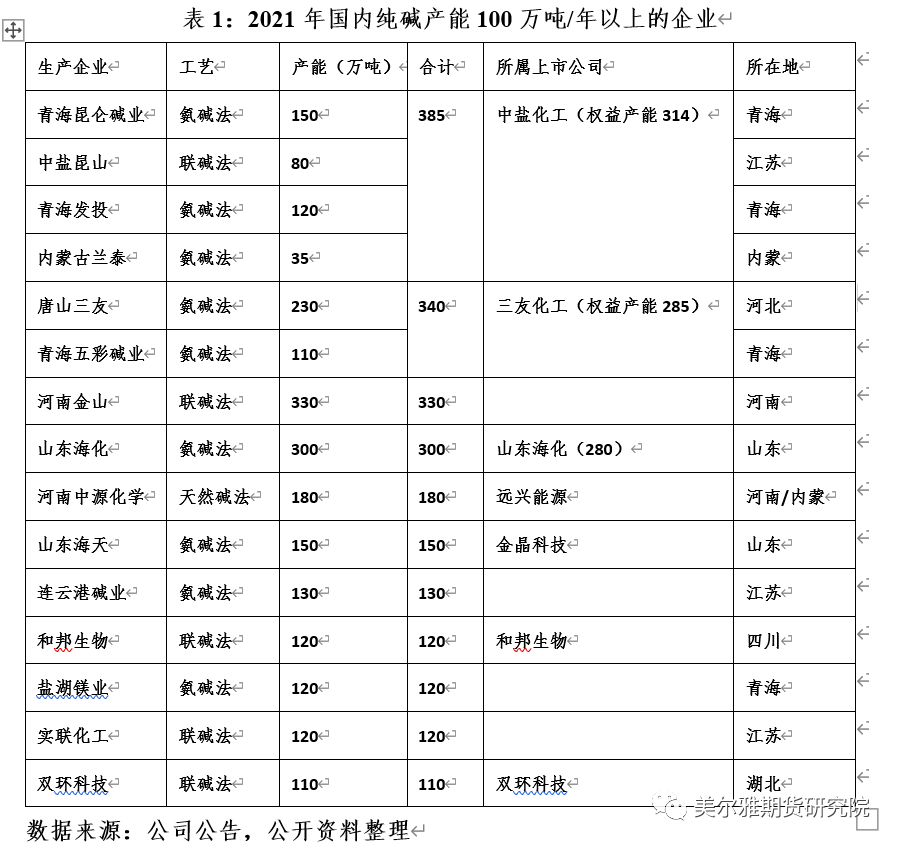

2021年全球纯碱产能近7800万吨,中国/北美/西欧产能占比合计约70%,海外纯碱龙头企业产能以天然碱法为主(美国和土耳其占据全球主要的天然碱资源),全球天然碱产能占比约23%,国内虽有一定的天然碱储备,但整体以合成碱为主。截至2021年国内纯碱企业共有39家,其中产能100万吨以上企业13 家,经过2015年以来行业供给侧改革优化,集中度有所提升,目前中盐化工名义产能合计390万吨,居国内首位,三友化工/河南金山/山东海化/远兴能源产能分别340/330/280/180万吨。国内纯碱工艺有三种,2021年国内氨碱法/联碱法/天然碱法占比分别约48%/47%/5%。从成本看,氨碱法和联碱法成本差异不显著(目前部分联碱法采用纯碱和氯化铵双吨成本利润核算),而天然碱法成本显著低于氨碱法/联碱法。但天然碱法受限于原材料依赖性等因素,导致国内天然碱法产能占比难以大幅提升,合成碱工艺则目前仍占据着主要市场份额。

化工属于周期性行业,多数能跨越周期存活的化工公司基本具有以下几个优势:其一,行业壁垒(即技术优势),部分化工品由于工艺技术难度能够阻止其他企业进入,那么在垄断优势下只要需求端不出现极端情况,这类型企业基本可以成为周期股中的成长股,类似于MDI/TDI中的万华化学。其二,规模优势,这部分企业通常是扩大规模占据市场份额,在具有客户粘性之后,在产品定价以及公司现金流方面通常更加具有优势,因此更能抵御周期低股,多数细分化工行业未来都会走这类型道路,行业集中度越发明显。其三,成本优势,这部分企业多数是由于原材料便宜,成本低自然能够在行业低谷时候从容应对,部分企业也采取上下游一体化发展,类似PTA中的恒力,荣盛等。

对于纯碱行业而言,如今的工艺技术相应较为成熟,更多在于规模及成本优势,如中盐化工位于西北,煤炭等原料价格低廉同时具有规模优势,山东海化虽然成本相对高一些,但具有规模优势,成本优势最明显的则是远兴能源。

二

主要上市公司基本面分析

三友化工

公司由成立之初单一的纯碱生产企业发展成为拥有化纤、纯碱、氯碱、有机硅四大主业并配套热电、原盐、碱石等。主要从事粘胶短纤维、纯碱、烧碱、聚氯乙烯、混合甲基环硅氧烷等系列产品的生产、销售。公司的核心竞争力包括:

(1)规模优势。纯碱、粘胶短纤维年产能分别达到 340万吨、78万吨,是国内纯碱、化纤知名企业。公司 PVC、烧碱、有机硅单体年产能分别达到52.5万吨、53万吨、20万吨,随着规模的不断扩大,行业竞争力明显提升。

(2)循环经济优势。公司首创以“两碱一化”为主,精细化工等为辅循环经济体系,以氯碱为中枢,纯碱、粘胶短纤维、有机硅等产品上下游有机串联,实现了资源的循环利用和能量的梯级利用,达到了增产、增效,降成本、降能耗。

(3)产品质量与差别化优势。公司粘胶短纤产品差别化率行业第一,是国内唯一拥有三代纤维产品的公司。公司纯碱低盐化率、重质化率、散装化率行业第一。

从公司财务上看,公司主要营收来源粘胶短纤、纯碱以及PVC,而公司的粘胶短纤毛利相对较低,我国粘胶短纤下游应用领域主要包括人棉纱、混纺纱以及无纺布领域,终端需求主要用于纺织服装领域。其和PTA乙二醇的终端下游类似,其毛利率上升时间和PTA价格上涨时间接近。纯碱的产销量及毛利率较为稳定,但由于单位价格相对低位,纯碱对三友化工的整体贡献度有限。

山东海化

山东海化作为国内主要的纯碱生产企业之一,立足盐化产业,围绕主导产品纯碱,拉伸化工产业链条,不断提升核心竞争力。核心竞争力在:

(1)资源方面:公司地处渤海莱州湾南岸,是国内重要的海盐产区,地下卤水资源丰富,为纯碱、原盐、溴素、氯化镁等产品提供了充足的原料保障。

(2)品牌方面:公司注重市场开发和品牌建设,主导产品纯碱质量达到了国际同类产品先进水平,荣获“山东名牌产品”“山东省产品质量奖”“山东省高端品牌”称号。

从山东海化财务角度上看,公司主要营收来源于纯碱(纯碱占营收85%左右),因此纯碱价格变动对于公司的业绩有着较大影响,如在2020年受新冠疫情等因素影响,纯碱下游部分行业开工不足,需求减少,导致其销价下降幅度较大,销量也同比减少,公司生产经营承受了较大压力。另外由于公司海水提卤工艺复杂,生产原盐和化盐精制的费用拉高了整个纯碱制造成本。

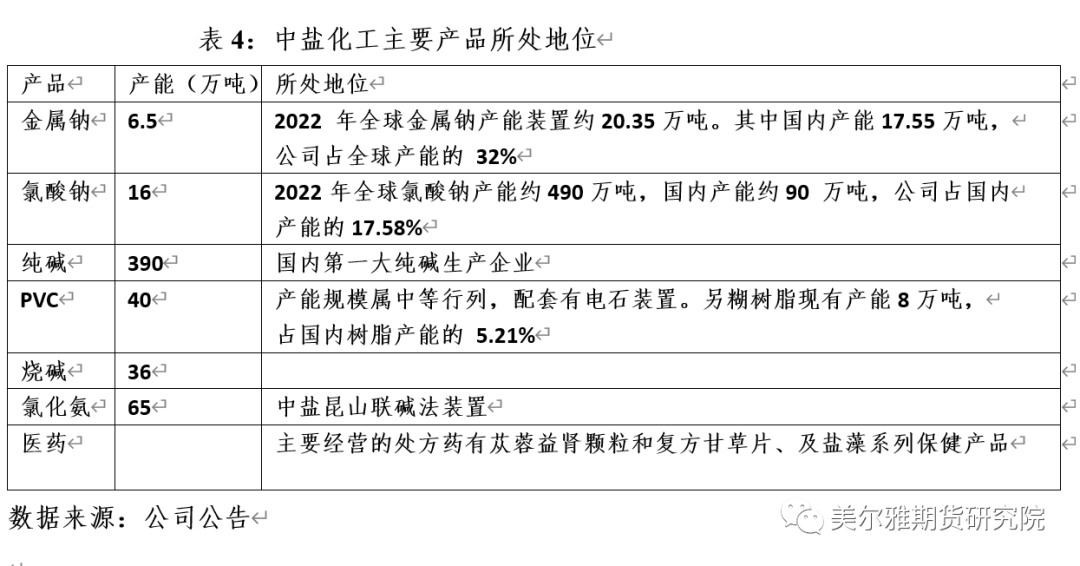

中盐化工

公司是一家以盐化工为主的生产企业,主营以纯碱、烧碱、PVC、糊树脂、氯化铵为代表的基础化工产品;以金属钠、氯酸钠、三氯异氰尿酸等为代表的精细化工产品;以及部分医药、保健产品。公司在2019年资产重组并入中盐昆山以及氯碱化工,2021年收购青海发投,目前公司已经成为国内纯碱产能最大的生产企业。公司的核心优势在于:

(1)资源优势:在内蒙及青海的盐湖资源储量约2亿吨,为公司盐化工产业提供了原材料保证。同时位于生产基地内的煤炭、电力、石灰石资源丰富,造就了较低的劳动力和能源成本。

(2)规模优势:公司拥有世界产能最大的金属钠生产线;全国单套产能最大的氯酸钠生产线;拥有技术领先、产能位居全国首位的纯碱生产系统及国内最大的氯酸钠生产系统。

(3)产业链优势:拥有“盐-煤(电)-精细化工产品”、“盐-石灰石-煤(电)-纯碱-氯化铵”、“盐—煤(电)—电石-烧碱-PVC”的一体化循环经济产业链,有效降低生产成本和对部分原材料的依赖。

从财务角度上看,公司主要营收来源于盐化工产业,营收占比超过90%,目前公司在金属钠、纯碱和氯酸钠上具有据对的优势,在重组并入青海发投后,公司目前成为最大的纯碱企业,公司氨碱法装置位于西北,在资源优势下纯碱单位成本低于华东地区纯碱企业。

金晶科技

公司是以玻璃、纯碱及其延伸产品为主业,目前玻璃原片(含超白)日熔化量 5800吨,Low—E年产能2000万平米,子公司海天公司纯碱年产能150万吨,除满足公司玻璃板块所需外,剩余外销。公司光伏玻璃业务生产线先后于 2021 年底、2022 年初投入运营。公司核心优势在于:

(1)跨产业整合经营:已形成矿山/纯碱–玻璃–玻璃深加工产业链,未来随着光伏玻璃、节能玻璃、深加工产品比重的不断提升,全产业链优势在未来竞争中将愈加明显。

(2)品牌优势。金晶品牌玻璃、纯碱入选第一批“好品山东”品牌名单。

从财务角度上看,公司主要营收来源于纯碱、玻璃及low-e,从毛利上看,纯碱和low-e的利润相对稳定,浮法及深加工玻璃则是受到房地产周期的影响,利润波动会比较大,未来公司进军光伏,纯碱主要用作玻璃板块的需求,外销相对较少,产业链上下游的整合使得公司抵御风险能力增加,比如在今年房地产的下行,玻璃价格下跌且在纯碱价格高位下,玻璃企业成本压力较大,金晶科技的产业链优势得以显现。另外公司光伏板块或将成为公司的另一利润增长点。

和邦生物

公司现已经完成了在化工、农业、光伏三大领域的布局,目前包括110万吨/年碳酸钠、氯化铵;210万吨/年盐矿开发;15万吨/年双甘膦;5万吨/年草甘膦;7万吨/年液体蛋氨酸;46.5万吨/年特种玻璃;430万㎡/年 Low-E 玻璃。公司将完工项目包括:重庆(武骏光能)8GW光伏封装材料项目,其中1000t/d 光伏玻璃面板线和1GW组件封装线将于今年投产;10GWN+型单晶太阳能硅片项目,其中 1.5-2GW计划将于今年投产。公司的核心竞争力在于:在于资源、成本、产业链优势及整合优势。在拥有核心原料盐矿以及西南天然气供给优势下形成:盐矿开采——卤水业务、天然气供应——纯碱、氯化铵、光伏玻璃、Low-E 玻璃——硅片——光伏组件的业务链;磷矿开采——磷矿业务、天然气供应——双甘膦、草甘膦业务链。以资源优势为源头的纵向、横向发展模式,与引进的一流的产业技术和自主创新结合,形成产品的质量、成本优势,是公司持续竞争力的保证。

从公司财务角度上看,公司主营业务收入来源纯碱扩张到玻璃及草甘膦(农药),从毛利率上看,纯碱相对稳定,玻璃则是受到地产周期性影响,双甘膦和草甘膦则主要是受农作物影响,磷化工在近两年则主要是受到海外地缘风险带来的价格上涨。和邦生物的纯碱主要采用联碱法装置,受到化肥涨价影响,联碱副产品氯化铵价格也出现较大涨幅,联碱双吨利润增厚。预计公司2022财务仍会受益于纯碱和磷化工景气度。

双环科技

公司主营业务是运用联碱法生产纯碱和氯化铵等化工产品,目前联碱产品收入占比90%以上(2018年转让地产业务专注化工业务)。公司目前可年产纯碱近 110 万吨(公司2018年转让重庆宜化70万吨纯碱股权),目前自备真空制盐装置产能130万吨/年,另外以市场价外部采购合成氨以及生产所需煤和电力。公司的核心竞争力在:

(1)资源优势:2022年7月份购买控股股东双环集团的盐厂水采矿区采矿权(以前是租赁),为纯碱生产提供了优质充足的资源保障。

(2)品牌优势:公司产品“红双环”牌纯碱和“红双圈”牌氯化铵均为“湖北名牌产品”,在国际国内享有良好声誉和稳定客户群体,

(3)市场优势:纯碱和氯化铵产品价格不高,不适合长途运输,具有一定的销售半径,公司具有明显的区域优势,同时湖北地区处于是纯碱下游玻璃主产区之一。

从财务角度上看,由于主营业务单一和山东海化类似,财务状况易受到纯碱价格波动影响,同时由于纯碱氯化铵属于基础化工产品、各厂家产品性能差异不大,销价控制和生产成本控制就成为各公司业绩不同的主要因素。同为联碱法装置,双环科技单位成本就高于和邦生物,主要在于成本端,和邦拥有自己盐矿,双环今年才购买以前是租赁,另外则是能源成本上,和邦地处西南天然气主产区,和双环所在的湖北则需外部购买煤和电力。

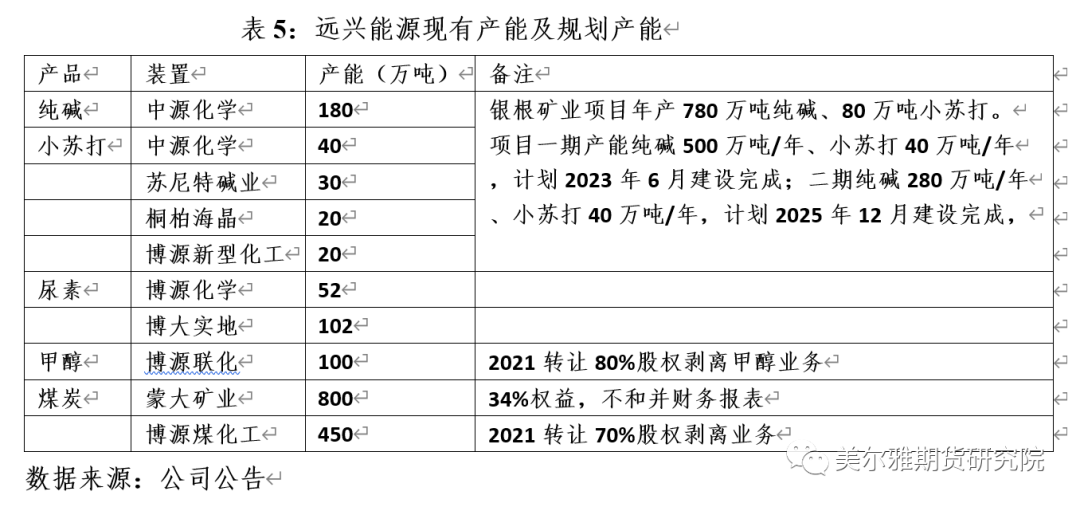

远兴能源

公司主营天然碱法制纯碱和小苏打、煤制尿素业务。目前公司是国内最大的以天然碱法制纯碱和小苏打的生产企业,公司采用国内先进的热液溶采工艺技术,其生产的纯碱、小苏打的成本在同行业中具有明显的竞争优势,纯碱产能居全国第四位,小苏打产能居全国第一位,占全行业60%左右。公司控股子公司博大实地“50/80 煤制尿素项目”利用当地丰富煤炭资源,在坑口建设煤化工项目具有明显的成本优势。另外2023年公司银根矿业的纯碱及小苏打项目建成后,届时将成为全国产能最大的纯碱企业,公司将同时拥有规模及成本优势。

从财务角度上看,过去几年公司的营收较为分散,包含尿素、煤炭、纯碱、甲醇、小苏打等,毛利率较高的是纯碱和小苏打,这也得益于公司原料成本低廉以及工艺的先进性,在2021年公司逐步玻璃甲醇和煤炭业务,逐步聚焦于盐工业,从成本上看,采用天然碱的使得公司的成本远低于氨碱法和联碱法,在未来公司天然碱项目落地后,公司的纯碱优势将会更加明显。

三

总结

化工属于周期性行业,选择化工公司主要考虑以下几点:其一,行业壁垒(即技术优势),其二,规模优势,扩大规模占据市场份额,其三,成本优势。纯碱属于基础化工产品,各厂家产品性能差异不大,那么规模以及生产成本控制就成为影响各公司业绩不同的主要因素。从选取的7家上市公司来看,产能均属于行业前列,中盐、三友、海化居前列,远兴能源天然碱投放后将成为新龙头,从行业性质来看,三友、金晶、和邦属于跨产业融合(纵向),不易受到单一品种的影响,中盐、远兴属于盐产业全覆盖(横向),海化和双环则是属于专一化发展。从成本角度上看,天然碱法优势明显,氨碱法和联碱法内部企业则是受到原料和能源价格影响,比如地处西北的中盐成本要低于三友(部分产能西北),低于海化。有能源成本优势的和邦联碱产品成本低于双环。从商品周期性角度来看,当纯碱上涨时,单一化产品优势明显,海化和双环市值小弹性大,这类型股票容易受到热捧,或者如成本低的远兴,其利润增厚更加明显,但当商品进入下行周期时,全产业链公司或在抵御风险上更有优势。

从纯碱行业发展上看,2020-2022一方面在宏观大周期下商品均有反弹,另一方面在光伏的带动下以及新增产能有限下,纯碱供需基本走好,这两年纯碱景气度上行。但随着地产下行周期造成玻璃行业亏损,冷修增加,虽然光伏仍有供给增量,但2023年远兴天然碱投放以及其他新增产能落地后,纯碱供需格局大概率不如今年,价格重心将逐步下移,当行业进入低谷时,拥有成本优势及规模优势的远兴能源将具备更强大的风险防范能力,因此单论纯碱行业公司,重点推荐远兴能源。

添加化公子微信,进入能源化工讨论群,获取更多数据资讯。

推 荐 阅 读

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: yjxmw518