最近,连上了几款不错的增额终身寿险,十步会逐一进行测评。

今天先讲横琴的利久久增额寿险。

测评之前,我们先回顾下这类产品的特点:

增额终身寿险是一种长周期的理财产品,持有10年以上才有好的收益;它的灵活是相对的,操作不当会有本金损失。

01

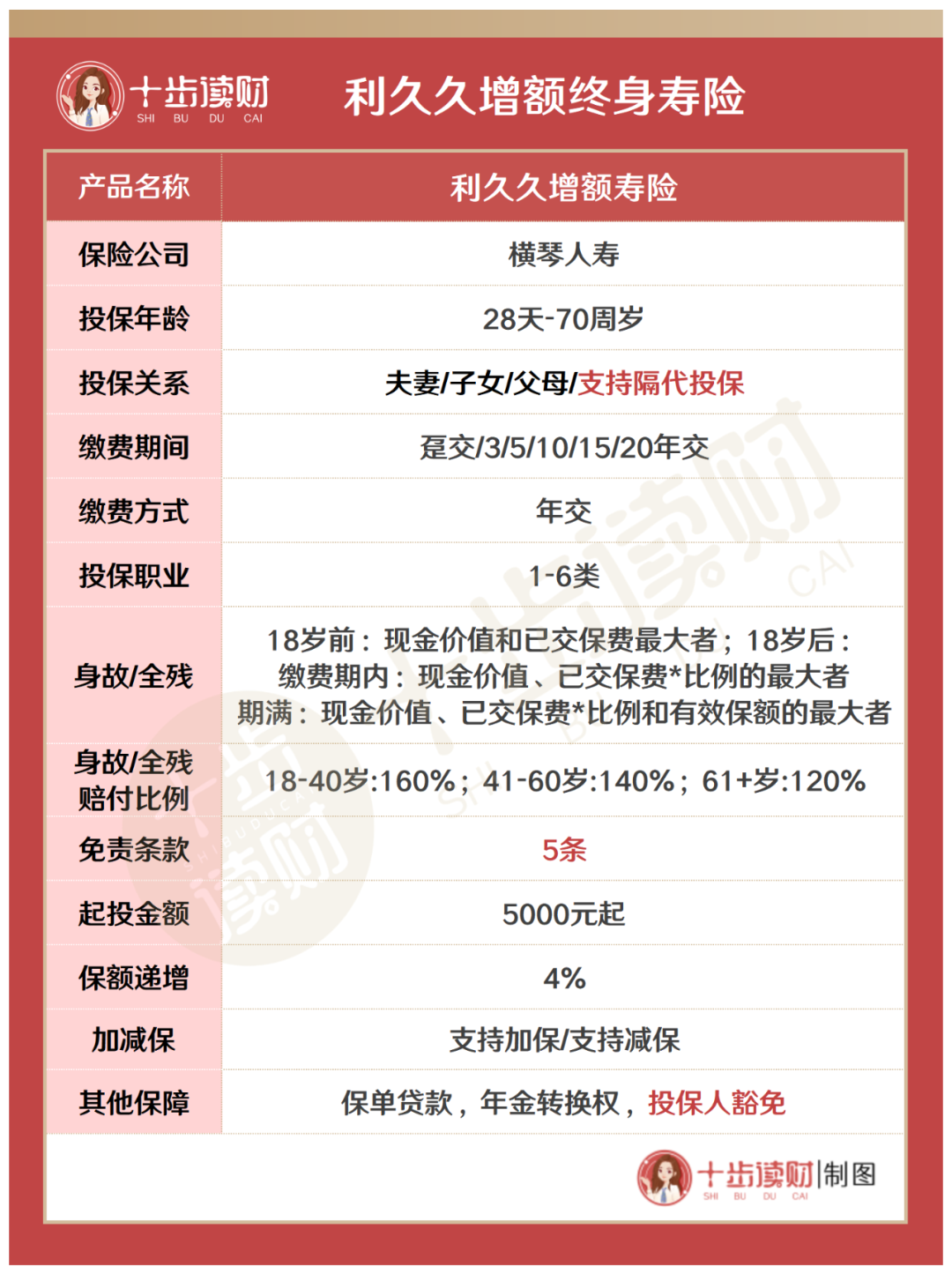

利久久的基本情况

利久久的承保公司是横琴人寿。

去年有两款大受好评的重疾险—优惠宝和无忧人生2020—就是横琴人寿的。

在增额寿险领域,横琴的好产品也很多,比如金满意足、传世壹号、琴童尊享等,都蛮不错。

横琴人寿成立于2016年,注册资本20亿,总部位于广东。2021年第二季度综合偿付能力167.61%,风险综合评级A类,运营状况良好。

我们看利久久的基本情况:

0-70岁都能投保,可以趸交,也可以分3年、5年、10年、15年和20年缴费,支持隔代投保。

如何挑选一款增额寿险?

增额寿险主要靠加保、减保的方式做资金的存入和提取,钱在保单的现金价值里不断复利增长。

所以,我们主要看现金价值收益和加减保规则。至于保额复利率,基本没用,原因后面会讲。

现价收益一会演算,我们先看加减保规则:

利久久的加减保规则灵活,没有时间和次数限制,停售也能加保;

额度上,加减保都是1000元起,累计加保额度不能超过规定限制;累计减保后的剩余部分不能低于5000元。

注意:加保是按加保时年龄计算保费,只能趸交,需要重新做健康告知。

接下来,我们看看利久久的现价收益演示。

02

利久久的收益演示

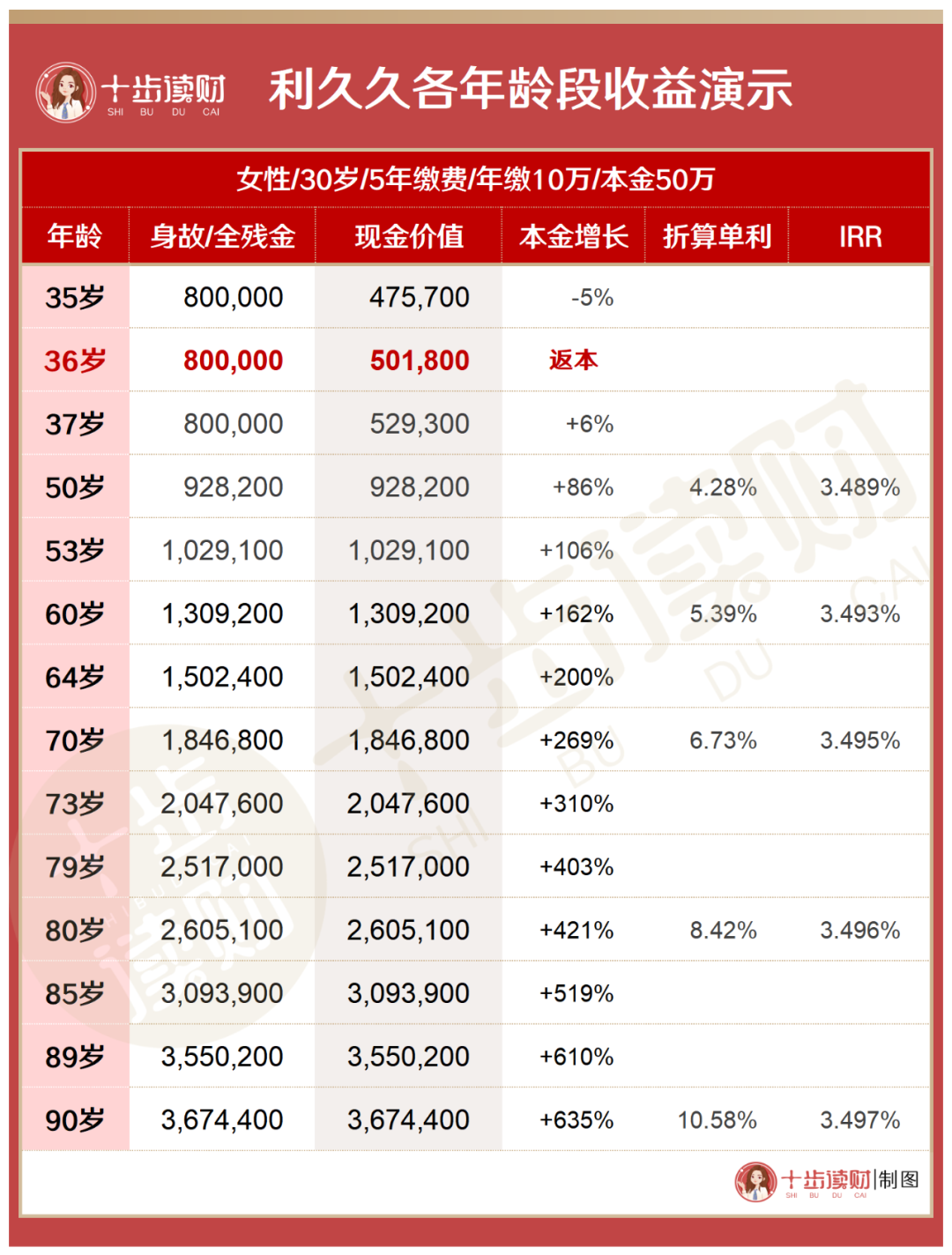

以一凡为例,30岁年轻妈妈,5年缴费,每年存10万元,投资利久久。

这个表,我们主要看现金价值那列。

36岁那年返本,现金价值账户达到50万,在此之前退出会有本金损失。

持有到退休:

60岁:现价涨到131万,本金增长162%,折算成单利约为5.39%;

70岁:现价涨到185万,本金增长269%,折算成单利约为6.73%;

80岁:现价涨到260万,本金增长421%,折算成单利约为8.42%;

90岁:现价涨到367万,本金增长635%,折算成单利约为10.58%。

IRR最高的时候是3.497%。

关于IRR、单利和复利的关系,我们专门写过分析文章,要是有疑问,可以回复“IRR”了解。

通过这张表,我们还能看出保额复利与现价走势的关系:

在前几年,身故和全残保额略高于现金价值,但从第12年开始,两者就拉平了。

从这个角度也能看出来,保额复利率就是个幌子。

再举个栗子:

一凡的宝宝刚出生,她打算用宝宝每年的压岁钱,买一份利久久。

我们按5年缴费、年缴10万的情况推演,在宝宝的不同人生阶段取钱,利久久的收益怎么样?

大学教育:

18-21岁:每年取出2万元,4年总计8万,毕业后现价账户还有87万。

婚嫁创业:

30岁那年:一次性取出30万,可以结婚,也可以做创业启动金。取出后现价还剩89万。

养老阶段:

60岁开始,每年取出12万。这样,每月1万元,再加上社会养老保险,生活会很滋润。

到90岁时,他总计领取了410万元,现金价值账户还剩52万,可以一次性退出,也可以做财产传承。

从两个栗子中能看出:

在前20年,利久久的增长态势缓慢;20年以后,随着时间增加,它的现价涨速越来越快。

可见,时间是增额终身寿险最好的朋友。

03

利久久的收益对比

利久久的收益蛮好,但像它这么能打的产品,还有很多。

我们以30岁男性为例,看看不同缴费期下利久久的竞争力。

如果你讨厌看数据,我先说结论:

在目前的增额寿险产品中,利久久在中长期收益上优势明显,但前期表现一般,处于中游水平。

我们对比市场上最好的几款产品,不爱看可以直接略过。

趸交对比:

利久久在第5年返本,略逊于金满满和利多多。

在45岁之前,利久久的现金价值都处于中游,不是几款产品里最高的。

45岁以后,优势越来越大,并一直保持到90岁。

5年缴对比:

利久久在第6年返本,略逊于金满满和利多多。

同样,从45岁以后优势越来越大,一直到90岁。

20年缴对比:

利久久在第11年返本,略逊于金满意足臻享版。

50岁以后,利久久的收益优势越来越大,一直到90岁。

整体来看,利久久的前期不算太好,但也不弱,优势主要在中后期。如果你的资金用途不明确,有提前退出的可能,要慎重选择利久久或增额寿险。

04

附加功能和注意问题

除了现金价值收益和加减保规则外,利久久还有两个特点:

隔代投保

爷爷可以直接给孙子投保,好处很多。一方面,压岁钱不用爸爸妈妈代管了,爷爷的心意以保单形式留传,相伴孩子一生。

另一方面,隔代投保也是财产分配的一种手段,想给孙子留钱,却怕他人挪用,可以等他18岁时变更为投保人,钱就安全“继承”了。

投保人豁免

可选投保人的身故、重中轻症豁免。对投资类产品来说,这个功能蛮好。

投保时要注意:

加保时需要重新核保。另外,不同地区会有最高保费限制,不同年龄可选的缴费周期也不同,如果有疑问,可以加我微信聊。

05

总结一下

虽然啰嗦,我还要再次强调:增额寿险是种长周期理财产品。

只有存期在10年以上,才有好的投资回报;持有时间超过20年时,收益会越来越高。

如果是3-5年内的短期投资,千万不要选这种产品,会有本金损失。

两个建议给大家:

第一、别看增额寿险的保额复利率,3%还是4%没差别,收益主要看现金价值;

第二、增额寿险的“灵活”是相对的,而且,在强制储蓄的功能性上,增额寿险不如年金险,对一定的理财自律能力要求。

好了~

利久久的测评就到这里,如果还有问题,欢迎评论互动,也可以加我微信shibuducai交流。

最后,点个赞吧~

保险科普

我的榜单

·

·

·

·

———END———

限 时 特 惠: 本站每日持续更新海量各大内部创业教程,永久会员只需98元,全站资源免费下载 点击查看详情

站 长 微 信: yjxmw518